Smellen som kan fryse familieøkonomien: – En farlig misforståelse

Plus

En felle kan gi store konsekvenser. Slik unngår du den.

(OA): Mange tror samboeren eller ektefellen automatisk kan ta over styringen av hus, lån og verdier hvis ulykken er ute. Slik er det ikke. Nå advares det mot en byråkratisk felle som kan få store konsekvenser.

Hva skjer med eneboligen, sparepengene eller slektsgården dersom du havner i en alvorlig ulykke, eller blir rammet av tidlig demens?

Dette er problemstillinger privatøkonom i SpareBank 1 Østlandet, Elisabeth Landsverk bistår kunder med.

Spesielt innen en bestemt yrkesvei kan problemet få store konsekvenser.

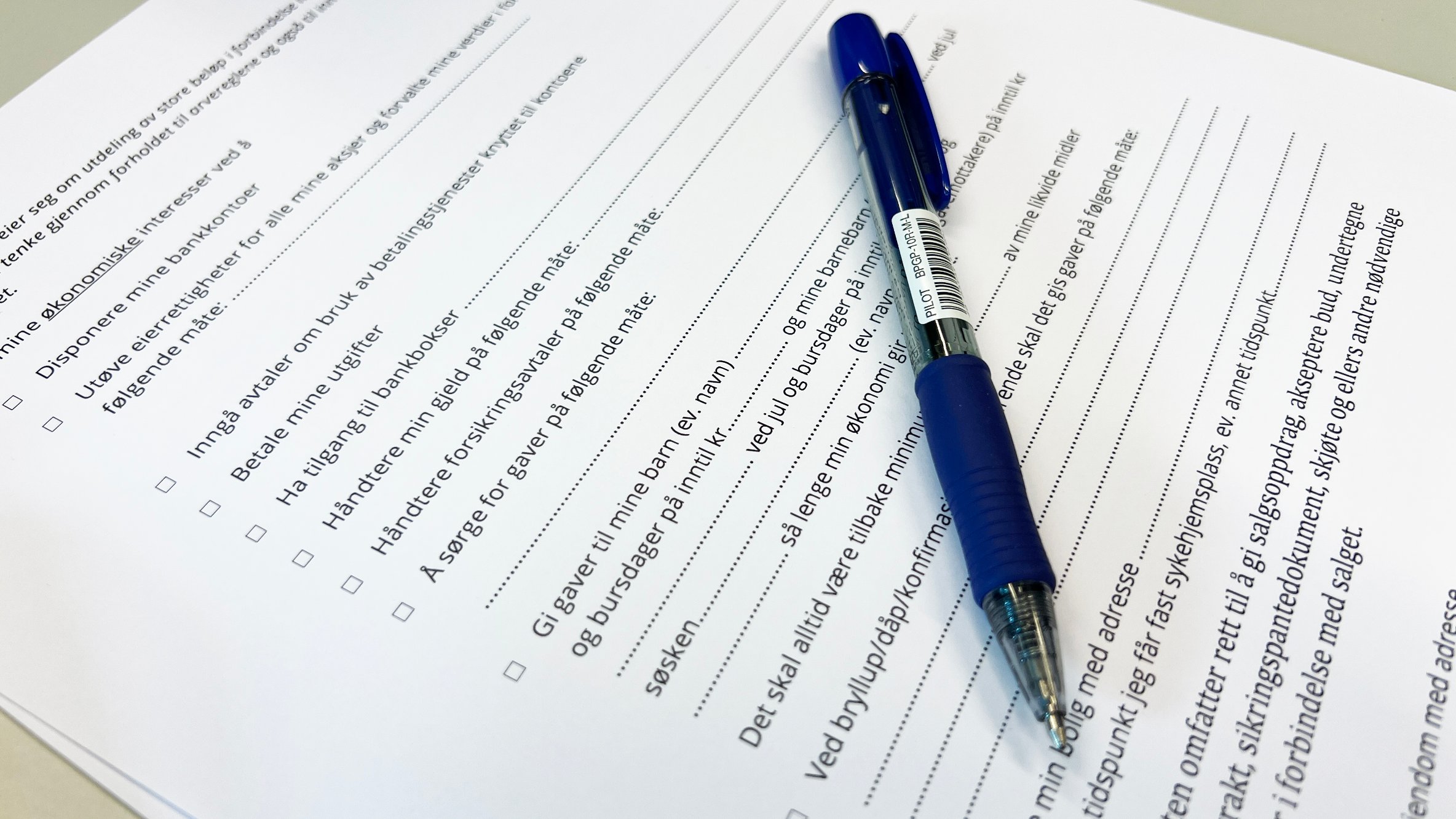

Fremtidsfullmakt

Mange nordmenn lever i troen på at de nærmeste pårørende sømløst trer inn og tar over regningsbunkene og banklånene.

Det er en sannhet med store modifikasjoner. Uten ett bestemt papir i orden, kan familien plutselig stå maktesløse.

– Tanken om at en fremtidsfullmakt er noe man først trenger senere i livet, er en farlig misforståelse. Så lenge du har noen du stoler på, bør du ha en fremtidsfullmakt. Det gjelder alle voksne, også unge voksne, sier privatøkonom Elisabeth Landsverk i SpareBank 1 Østlandet.

Når byråkratiet tar over både i landbruket og for vanlige boligeiere kan verdiene det er snakk om være store.

Uten en tinglyst fremtidsfullmakt risikerer du at Statsforvalteren må kobles inn dersom du ikke lenger er i stand til å ta egne valg.

– Ektefelle eller samboer kan bli oppnevnt som verge, men med begrensede fullmakter. Da må Statsforvalteren godkjenne større avgjørelser, som salg av eiendom, forskudd på arv eller endringer i gårdsdrift. Det kan ta tid, og det har man jo ofte ikke når et liv og en økonomi må drives videre, forklarer Landsverk.

Slik sikrer du deg med fremtidsfullmakt

Kritisk for bønder

Hun understreker at saken stiller seg ekstra kritisk for bønder i distriktet, der gården ofte er både hjem, arbeidsplass og den store familieformuen – i en næring som allerede er ulykkesutsatt.

Gjelder mens du lever Med en fremtidsfullmakt kan du gi noen du stoler på makt til alt fra å betale regninger og håndtere lån, til å leie ut eiendom eller selge boligen dersom situasjonen krever det.

Landsverk presiserer at det er én viktig forskjell man bør være klar over:

– Fremtidsfullmakten må ikke forveksles med et testament. Fullmakten har ingen innvirkning etter at du er død, da er det testamentet som gjelder.

Det er avgjørende at papirene fylles ut mens du fortsatt er frisk.

– Fullmakten må opprettes mens du har full forståelse av innholdet. I motsatt fall risikerer du at den ikke blir godkjent av Statsforvalteren den dagen ulykken er et faktum, advarer økonomen.